I MOG semplificati e le nuove disposizioni in materia di tutela della salute dei lavoratori ridisegnano profondamente i confini della compliance d’impresa. L’entrata in vigore della Legge 11 marzo 2026, n. 34 (pubblicata in G.U. n. 68 del 23 marzo 2026) segna uno spartiacque definitivo per la gestione del rischio societario.

Non siamo di fronte a un mero aggiornamento tecnico o formale del Testo Unico sulla Sicurezza (D.Lgs. 81/2008), bensì a una vera e propria riconfigurazione della responsabilità datoriale. Per chi esercita funzioni di Direzione Generale o siede all’interno dei Consigli di Amministrazione, il termine del 7 aprile 2026 non ha rappresentato una semplice scadenza cronologica, ma l’attivazione di un severo regime sanzionatorio dove il confine tra inadempimento amministrativo e responsabilità penale personale si fa estremamente sottile.

Indice della Guida Direzionale

- 1. Il rischio penale nel lavoro agile: L’Articolo 11 e il superamento dell’informativa pro forma

- 2. Lo scudo organizzativo: L’Articolo 10 e i MOG semplificati INAIL

- 3. Attrezzature di lavoro e verifiche periodiche: Il rigore dell’Articolo 12

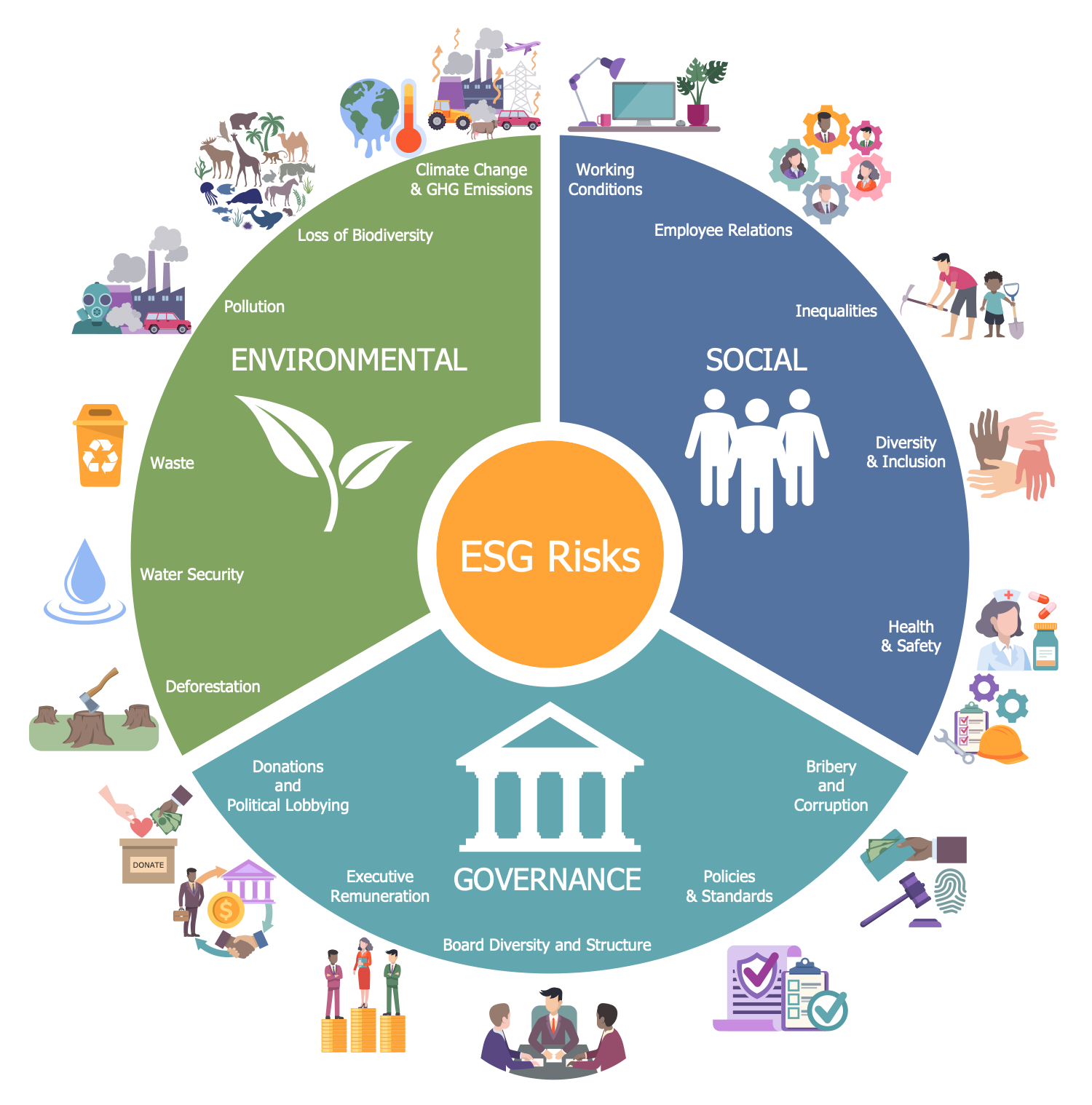

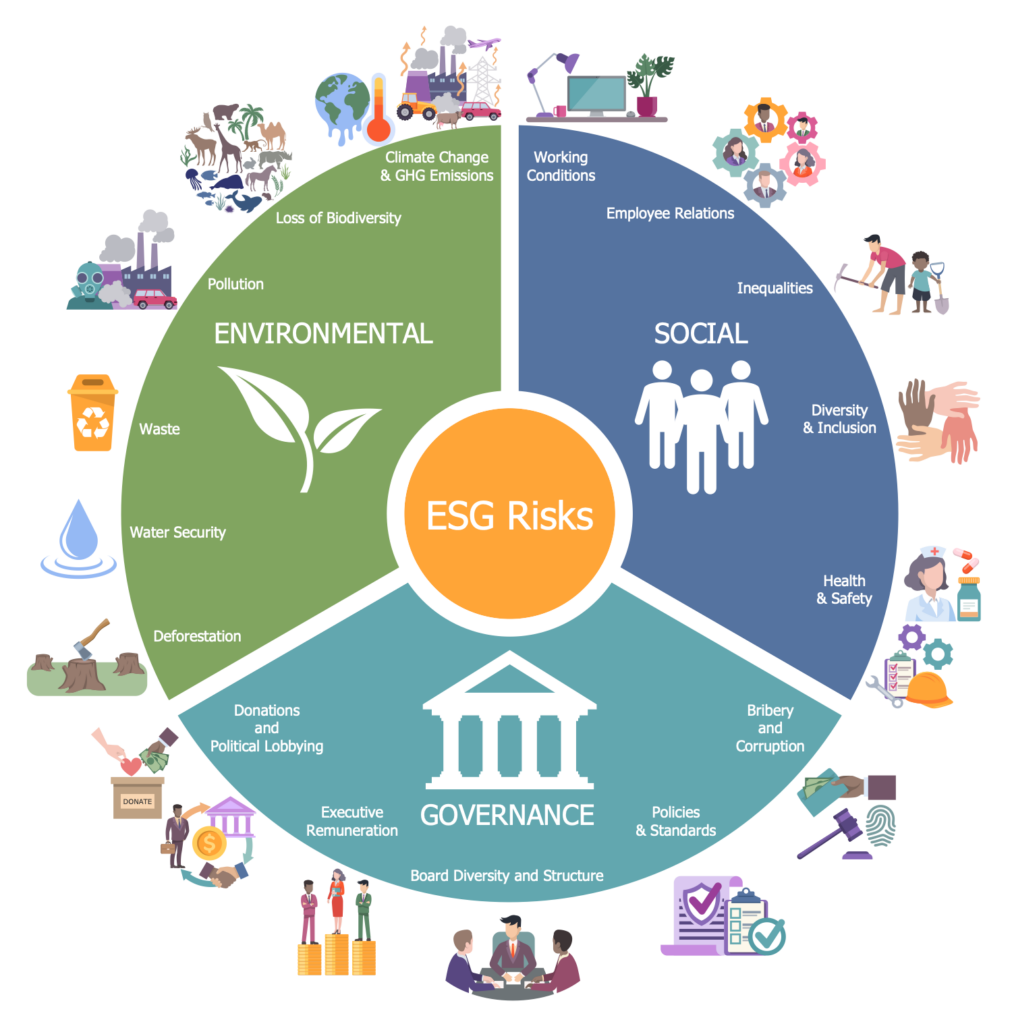

- 4. Strategia di Governance: La sicurezza sul lavoro come asset reputazionale ed ESG

- 5. Checklist Operativa per il Top Management e gli Organi di Controllo

1. Il rischio penale nel lavoro agile: L’Articolo 11 e il superamento dell’informativa pro forma

Il primo elemento di forte rottura introdotto dalla Legge 34/2026 riguarda l’assetto e la gestione del lavoro agile. L’Articolo 11 interviene chirurgicamente sull’art. 55 del D.Lgs. 81/08, introducendo una specifica sanzione penale a carico del datore di lavoro per la mancata o incompleta informativa circa i rischi specifici connessi alla modalità di prestazione agile.

Fino a ieri, l’informativa sullo smart working veniva percepita da molte organizzazioni come un adempimento burocratico “una tantum”, spesso risolto con la sottoscrizione di un allegato standardizzato al contratto individuale. Il nuovo impianto normativo impone invece un obbligo stringente di informativa scritta a cadenza annuale, la quale deve essere formalmente consegnata tanto al lavoratore quanto al Rappresentante dei Lavoratori per la Sicurezza (RLS), previo aggiornamento documentale.

L’analisi forense dell’adempimento

Sotto il profilo strettamente legale, il legislatore sposta l’attenzione dall’aspetto formale a quello sostanziale. L’informativa non può configurarsi come un documento statico, ma deve riflettere dinamicamente l’evoluzione dei rischi specifici legati all’ambiente extralavorativo:

- Rischi Ergonomici e Videoterminali: La responsabilità datoriale si estende al monitoraggio (almeno su base documentale e autocertificata) delle postazioni domestiche, richiedendo la somministrazione di istruzioni precise per prevenire l’insorgenza di disturbi muscolo-scheletrici.

- Isolamento e Rischi Psicosociali: Per la prima volta, l’isolamento prolungato viene normato come un fattore di rischio oggettivo capace di generare tecnopatie riconosciute. L’informativa deve pertanto contenere le misure organizzative di contrasto all’alienazione lavorativa.

- Diritto alla Disconnessione: La sanzione penale scatta qualora l’impresa ometta di dettagliare le misure tecniche e organizzative adottate per garantire il riposo effettivo e la disconnessione del collaboratore dalle piattaforme aziendali.

In caso di infortunio domestico o in itinere occorso durante l’orario di lavoro agile, l’omessa adozione di un’informativa analitica aggiornata nei dodici mesi precedenti costituirà una presunzione di colpa specifica in capo al datore di lavoro, rendendo estremamente complessa la linea di difesa in sede penale.

2. Lo scudo organizzativo: L’Articolo 10 e i MOG semplificati INAIL

Mentre l’Articolo 11 inasprisce i profili sanzionatori, l’Articolo 10 offre una via d’uscita strategica di enorme portata, specialmente per le Piccole e Medie Imprese e per l’intero comparto cooperativo. La norma delega espressamente all’INAIL l’elaborazione di modelli di organizzazione e gestione (MOG semplificati) volti ad abbattere i costi e le barriere burocratiche di implementazione.

Il nesso inscindibile con il D.Lgs. 231/2001 e l’Art. 2086 c.c.

Nell’alveo dell’Ingegneria della Governance, l’adozione dei MOG semplificati non risponde a una logica di mera sicurezza sul lavoro, ma si configura come uno strumento fondamentale di tutela del patrimonio dell’ente d’impresa. Ai sensi dell’art. 30 del D.Lgs. 81/08, un modello organizzativo correttamente adottato ed efficacemente attuato possiede efficacia esimente rispetto alla responsabilità amministrativa degli enti prevista dal D.Lgs. 231/2001.

In assenza di un MOG, un infortunio grave o mortale occorso in cantiere o in linea produttiva espone l’ente a pesantissimi rischi: dalle sanzioni pecuniarie per quote (capaci di azzerare la stabilità finanziaria della società) alle sanzioni interdittive, quali il divieto di contrattare con la Pubblica Amministrazione o l’esclusione dai bandi di gara, scenario che risulterebbe esiziale per le cooperative di servizi e di facility management.

I nuovi schemi di MOG semplificati consentono di strutturare presidi organizzativi snelli ma giuridicamente inattaccabili, dimostrando in sede giudiziale che l’evento lesivo non è scaturito da una “colpa d’organizzazione” della cooperativa, bensì da una condotta individuale del lavoratore assolutamente eccezionale e imprevedibile. Tale presidio costituisce, inoltre, l’architettura portante degli adeguati assetti imposti dall’art. 2086 del Codice Civile.

3. Attrezzature di lavoro e verifiche periodiche: Il rigore dell’Articolo 12

L’Articolo 12 della Legge 34/2026 interviene modificando le disposizioni in materia di verifiche periodiche delle attrezzature di lavoro. Nei settori industriali, manifatturieri o dei servizi complessi ad alta intensità di asset, la manutenzione preventiva e la verifica di conformità dei macchinari rappresentano un pilastro insostituibile della continuità operativa aziendale.

La principale innovazione risiede nel rigore della tracciabilità digitale dei flussi di controllo. Il legislatore punta a un sistema centralizzato di monitoraggio in cui l’omessa esecuzione della verifica periodica entro le scadenze prestabilite determina l’immediata “inutilizzabilità legale” dell’attrezzatura. L’impiego di un macchinario oltre i termini di scadenza della verifica, indipendentemente dal verificarsi di un infortunio, espone l’impresa a sanzioni interdittive repentine in sede ispettiva, con il conseguente rischio di fermo cantiere o blocco della linea produttiva.

4. Strategia di Governance: La sicurezza sul lavoro come asset reputazionale ed ESG

L’adozione convinta dei modelli basati sui MOG semplificati proietta l’organizzazione oltre il perimetro della conformità formale alla legge. All’interno di un mercato finanziario e industriale strettamente regolato dai criteri **ESG (Environmental, Social, Governance)**, il presidio rigoroso della sicurezza sul lavoro si è tramutato in una metrica quantitativa cruciale per la valutazione del merito creditizio bancario e per l’aggiudicazione di appalti privati e pubblici di fascia alta.

Un’impresa che implementa questi standard comunica ai propri stakeholder una solida capacità di mitigazione del rischio legale, un’etica del lavoro orientata alla protezione reale e non cartolare della risorsa umana, e un’elevata affidabilità contrattuale, minimizzando il rischio di interruzione dei servizi dovuto a fermi ispettivi. La trasparenza dei dati operativi e di compliance deve pertanto riflettersi costantemente nei verbali del Consiglio di Amministrazione e nelle relazioni sulla gestione d’impresa.

5. Checklist Operativa per il Top Management e gli Organi di Controllo

Al fine di governare con rigore metodologico la transizione verso i dettati della Legge 34/2026, si suggerisce l’adozione delle seguenti azioni prioritarie ripartite per funzioni di governance:

Per il Consiglio di Amministrazione (Indirizzo Politico-Strategico)

- Delibera Quadro sugli Assetti: Mandatare formalmente la Direzione Generale per il censimento e l’aggiornamento immediato di tutti i protocolli di lavoro agile in conformità alle prescrizioni dell’Art. 11.

- Pianificazione Finanziaria: Stanziare a budget le risorse necessarie per l’allineamento ai nuovi MOG semplificati non appena pubblicati ufficialmente dall’INAIL, pianificando l’ammortamento dei costi tramite l’accesso alle riduzioni del premio assicurativo ed agli incentivi di sistema.

Per la Direzione Generale (Esecuzione Operativo-Forense)

- Audit Documentale Smart Working: Verificare la presenza dell’informativa scritta annuale per ogni dipendente operante in modalità agile, assicurando che la modalità di consegna sia pienamente tracciabile (PEC, Firma Digitale o log di accesso verificabile su portale HR).

- Consultazione e Verbalizzazione RLS: Convocare e verbalizzare analiticamente l’incontro con il Rappresentante dei Lavoratori per la Sciurezza avente a oggetto l’esame delle novità introdotte dalla Legge 34/2026. L’omessa consultazione inficia l’esimente del modello organizzativo.

- Registro Digitale delle Attrezzature: Implementare o aggiornare la piattaforma informatica di monitoraggio delle verifiche periodiche (Art. 12) per prevenire utilizzi fuori termine e azzerare il rischio di sanzioni interdittive in cantiere.

Conclusioni: L’Ingegneria dei Processi a tutela dell’impresa

La legislazione del 2026 non deve essere interpretata come l’ennesimo fardello burocratico imposto alle imprese. In un mercato fluido, in cui le prestazioni lavorative si sviluppano frequentemente oltre i confini fisici dei siti aziendali, l’adozione di un approccio strutturato basato sui MOG semplificati e sul presidio rigoroso dei flussi informativi rappresenta la sola via metodologica idonea a governare l’immateriale. L’ingegneria dei processi ci insegna che il rischio non può essere azzerato, ma può essere interamente governato: proteggere la salute dei lavoratori significa, intrinsecamente, proteggere la continuità e il valore dell’impresa cooperativa.

Se la tua organizzazione complessa o ente di revisione intende strutturare presidi organizzativi conformi alla Legge 34/2026, implementare i modelli esimenti 231 o analizzare il posizionamento ESG della supply chain, scopri l’intera gamma dei modelli applicati all’interno del mio Hub dei Framework di Governance Strategica.

Questo programma di ricerca è inserito in un quadro di collaborazione scientifica permanente. Per approfondimenti metodologici, richieste di paper tecnici o proposte di condivisione accademica, è possibile attivare un canale di contatto diretto tramite la sezione Contatti dell’Osservatorio.