Osservatorio Tecnico | Governance ESG | Marzo 2026

Il recepimento italiano della CSRD (D.Lgs. 125/2024) e il successivo differimento biennale introdotto dalla Legge 118/2025 ridisegnano il calendario degli obblighi ESG. Per le cooperative di medie dimensioni, il rinvio non è una pausa: è una finestra operativa da presidiare prima che la rendicontazione di sostenibilità diventi adempimento formale.

l quadro: cosa cambia con la Legge 118/2025

Il D.L. 95/2025, convertito nella Legge 118/2025, ha recepito la Direttiva UE “Stop the Clock” rinviando di due anni l’obbligo di rendicontazione ESG per le grandi imprese non già soggette alla previgente NFRD: l’obbligo decorre ora dal 1° gennaio 2027, con prima pubblicazione del report nel 2028. Per le PMI quotate, il termine slitta al 2028, con pubblicazione nel 2029.

Il differimento non elimina gli obblighi: li rinvia. E introduce uno scenario di pressione indiretta spesso sottovalutato: le imprese obbligate alla rendicontazione non potranno trasferire quest’onere alle aziende più piccole con cui collaborano ma la catena del valore trasmetterà comunque richieste di dati ESG ai propri fornitori, cooperative incluse.

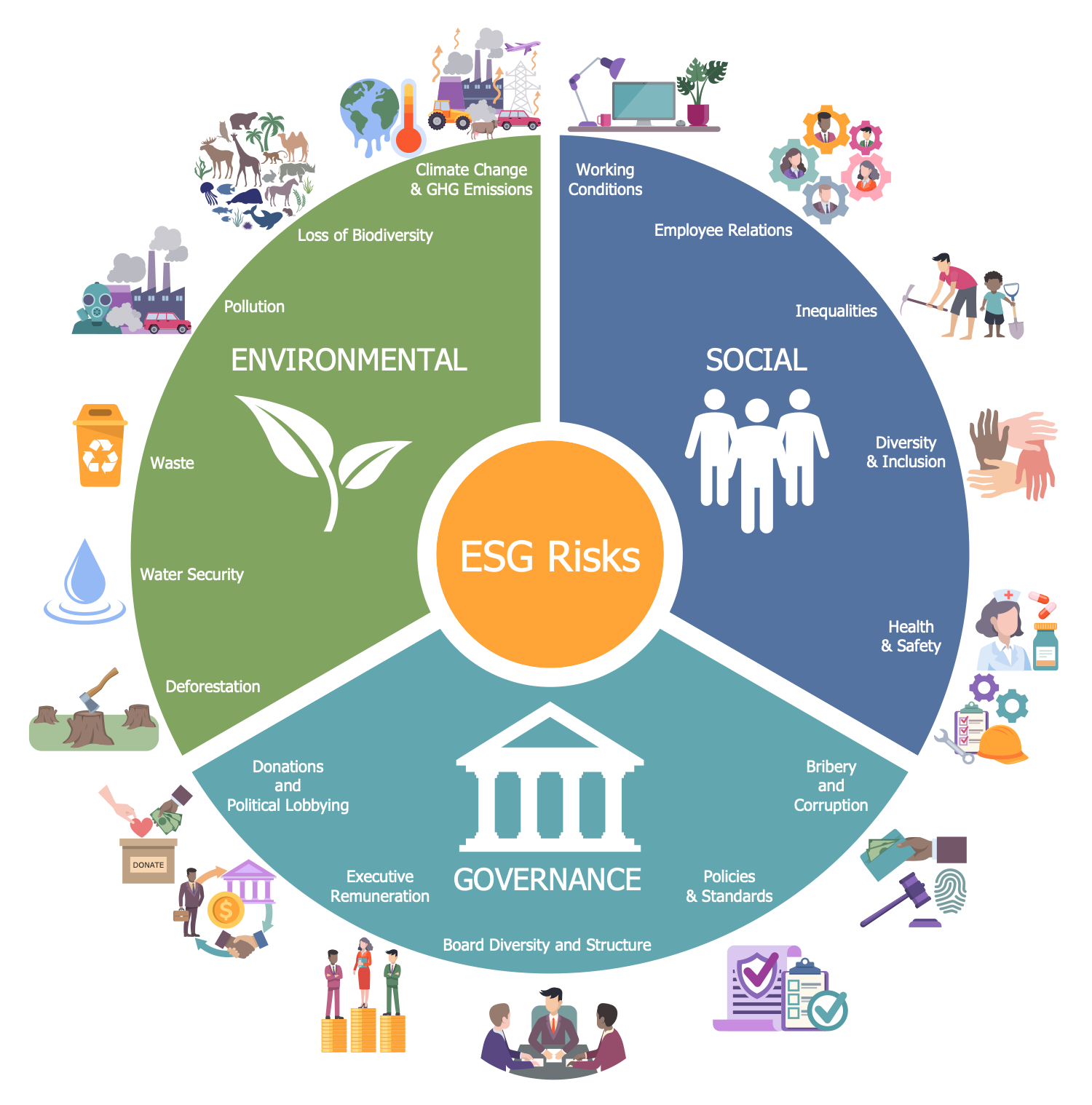

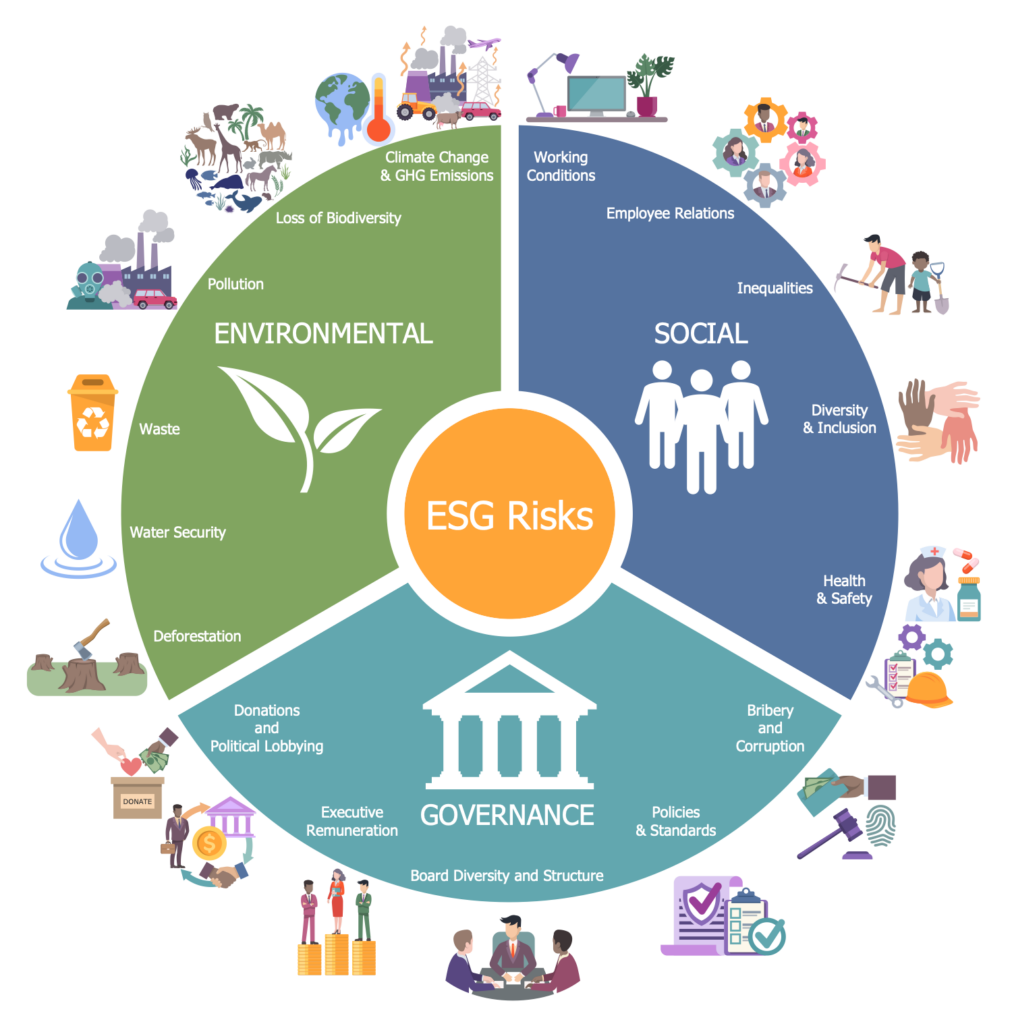

l nodo cooperativo: doppia materialità come identità

I legislatori nazionali possono estendere il campo di applicazione della CSRD, obbligando nel lungo periodo anche le società cooperative che superano determinate soglie dimensionali. Ma il tema più rilevante non è l’obbligo formale: è che la doppia materialità — analizzare sia l’impatto dell’impresa sulla sostenibilità, sia l’impatto della sostenibilità sull’impresa — è strutturalmente coerente con il modello cooperativo, che per statuto presidia il rapporto con soci, lavoratori e comunità di riferimento.

Una cooperativa che non riesce a rendicontare questo presidio in modo misurabile e verificabile non ha un problema di compliance ESG. Ha un problema di governance.

Cosa fare nella finestra 2026-2027

Il differimento offre tre azioni prioritarie:

- mappare se l’ente ricade nel perimetro obbligatorio del 2027 o in quello volontario (standard VSME-EFRAG);

- avviare una prima analisi di materialità sulle variabili ESG già disponibili nei sistemi gestionali esistenti;

- valutare l’integrazione del presidio ESG nelle architetture di controllo del MOG ex D.Lgs. 231/01, evitando duplicazioni.

Il progetto SustenALAB — vincitore del Contamination Lab 2025/26 di UniMercatorum — ha dimostrato che l’integrazione tra requisiti CSRD e framework decisionali (APPNIE, VCW) trasforma la rendicontazione ESG da adempimento in strumento di governo strategico.

La CSRD non è una direttiva sul reporting. È una direttiva sulla qualità della governance. Le cooperative che lo comprenderanno prima del 2027 non si limiteranno a evitare sanzioni: costruiranno un vantaggio competitivo strutturale nei confronti di istituti di credito, committenti pubblici e proprie basi sociali.

Se ti occupi di governance cooperativa e transizione ESG, scopri come applico questi modelli nel mio Laboratorio di Governance Strategica →